零利率来了配资网炒股,钱袋子还能守住吗?

存款利率“0字头”,这听起来像一个普通又平凡的数字,却悄然改变了无数人对未来财富的设想。是的,零利率时代真的来了,存款终于不再是“钱生钱”的最佳选择了。你辛辛苦苦存下的钱,甚至可能跑不过通胀。这场静悄悄的变革,却像是一场没有硝烟的“财富战役”,普通人要如何应对?

一、存款利率“0字头”:钱放银行,真的不划算了?

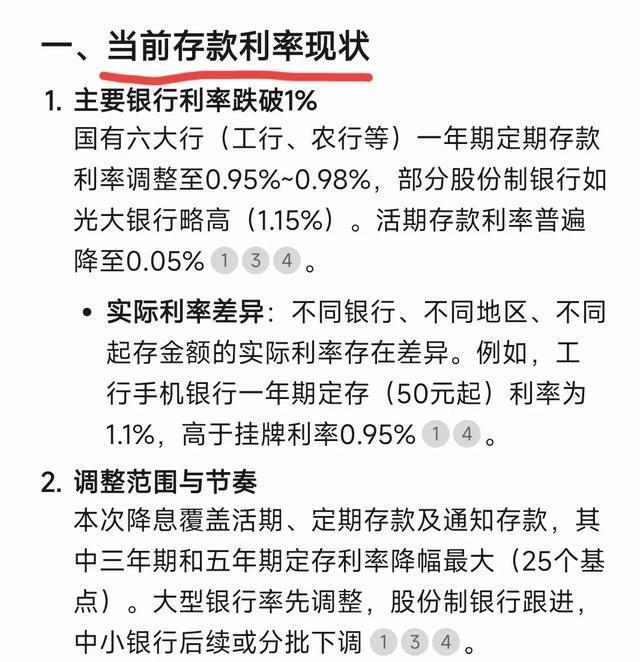

先别急着把银行当成“敌人”。咱们先来搞清楚这个“0字头”到底怎么回事。前不久,国内多家银行宣布下调存款利率,各种定期存款利率都降到了历史低点,短期存款年化利率甚至可以直接看到“0”的影子。比如,3个月期存款利率,有的银行干脆就是0.8%-1%之间浮动,这和过去动辄3%-4%相比,简直是“白菜价”。

那么问题来了,银行为什么会这么“狠心”地降利率?真相其实很简单:经济环境变化了,国家需要通过低利率来推动消费和投资,减轻企业融资成本。而银行作为中介,自然就得跟着调整。

这一调整对普通人来说,无疑是个坏消息。以前我们总说“存款是最安全的投资”,现在看来,存款可能已经不是保值的最佳选择。尤其是在通胀率大概率超过存款利率的情况下,你的存款不仅不增值,甚至可能缩水。

二、理财变局:普通人还能靠什么跑赢通胀?

既然存款不行了,那咱们得找点别的办法让钱“活”起来。很多人第一反应是去买理财产品,但这里面也有坑。

比如,现在市面上的银行理财产品收益率大多徘徊在3%-4%之间,看起来比存款强一点,但风险也更高。而且自从“资管新规”出台后,很多理财产品都不再保本了,也就是说,你有可能赚不到钱,甚至亏本。

再来看基金和股票。这类资产过去几年确实很火,特别是基金,一度成为很多年轻人的“心头好”。但今年市场波动明显,很多人买的基金“绿油油”,股票更是让不少人“欲哭无泪”。

所以说,现在的理财市场已经不是你随便选个产品就能盈利的时代了。你得学会看清风险,量力而行。比如,如果你是一个风险承受能力较低的人,可以考虑投资债券型基金或者货币基金;如果你敢于冒险,可以适当配置一些股票型基金或者直接炒股,但一定要控制仓位,别把身家性命都押上去。

三、资产配置:鸡蛋别放一个篮子里

说到这里,有人可能会问:“那到底怎么配置资产才靠谱?”其实,答案很简单:分散风险,细水长流。

具体来说,你可以按照“4321法则”来分配资产:40%的资金用来买稳健型理财产品,比如债券基金或者银行理财;30%的资金用来投资风险较高的产品,比如股票或者股票型基金;20%的资金存银行,作为应急储备;剩下的10%可以用来买保险,为自己和家庭提供一份保障。

这种分配方式的好处在于,它既能保证你的资产有一定的成长空间,又能在市场波动时保护你的本金。当然,这只是一个参考比例,每个人的情况不同,具体怎么分配还得结合自己的实际需求来定。

四、心态调整:别再迷信“暴富神话”

最后还有一点非常重要,那就是调整心态。过去几年,很多人被“理财神话”洗脑,总觉得投资理财是一夜暴富的捷径。但现实已经告诉我们,这种想法不仅不靠谱,还可能让你掉进更大的坑里。

所以,与其天天想着怎么赚快钱,不如踏踏实实做好长期规划。你可以从提升自己的财商入手,多学习一些理财知识,了解不同资产的风险和收益特点,这样才能在市场变化中保持清醒,不被一时的风吹草动影响。

结语

零利率时代的到来,注定是普通人财富管理的一次“大考”。它逼着我们重新思考,钱到底该怎么花,怎么存,怎么投?虽然前路充满不确定性,但只要我们学会用理性和智慧去应对,就一定能守住自己的钱袋子。

那么,你对零利率时代有什么看法?是选择继续存款配资网炒股,还是尝试其他投资方式?一起聊聊吧!

扬帆配资提示:文章来自网络,不代表本站观点。